文|第一财经商业数据中心汀木

如果说当下最热门的化妆品原料,重组胶原蛋白当之无愧在列。功效护肤、科技护肤理念推动下,重组胶原蛋白的风在美妆市场愈吹愈猛,大有成为下一个玻尿酸之势。典型的受益者当属可复美,其背靠港交所“重组胶原蛋白第一股”巨子生物,凭借明星单品胶原棒多次位居电商平台大促美妆榜前列。最新财报显示,2023年可复美营收27.88亿元,同比增长73%,为巨子生物贡献重要的营收增长来源。

诸多平台数据、分析报告也在印证着这个赛道的前景。弗若斯特沙利文数据显示,2025年胶原蛋白市场份额将超越玻尿酸成为护肤品第一大原料成分;基于重组胶原蛋白的功效性护肤品预计2027年市场规模将达到645亿元,成为重组胶原蛋白市场应用中占比份额最大的产品形态。

“吸睛”又“吸金”的重组胶原蛋白,正在吸引越来越多原料生产商、投资者、美妆品牌入局,一如其追逐玻尿酸时的热情程度。这其中,包括欧莱雅、资生堂、华熙生物、珀莱雅等国内外美妆企业,甚至鸿星尔克也跨界入局,宣布推出以重组胶原蛋白为核心成分的美妆品牌。这背后,反映着美妆市场的成分战、功效战烧到上游原料端,品牌们希望抢先入局黄金赛道,打造“专研成分”“独家原料”等更稳固的壁垒,也为其功效宣传提供支点,来说服更聪明、专业的消费者们。

被市场看好的同时,重组胶原蛋白在护肤品中的应用仍需走一遍玻尿酸的路,即规范标准、明确功效评价、避免成分被滥用等。在这样一个处于上升势头但也面临诸多挑战的赛道内,当下的市场格局如何?品牌是怎么借其讲出功效新故事的?背后又反映出怎样的美妆发展趋势?

品牌争抢护肤行业下一个“玻尿酸”重组胶原蛋白护肤品受到市场追捧,来自于胶原蛋白本身的价值。胶原蛋白是人体天然存在的成分,发挥着抗衰老、修护等作用,这正是当下护肤市场的热门功效。重组胶原蛋白是通过基因重组、细胞工厂构建、发酵和分离纯化技术获得的胶原蛋白。它通过模拟人体胶原蛋白的结构和功能,更好地与人体胶原蛋白融合,从而发挥修复功效。

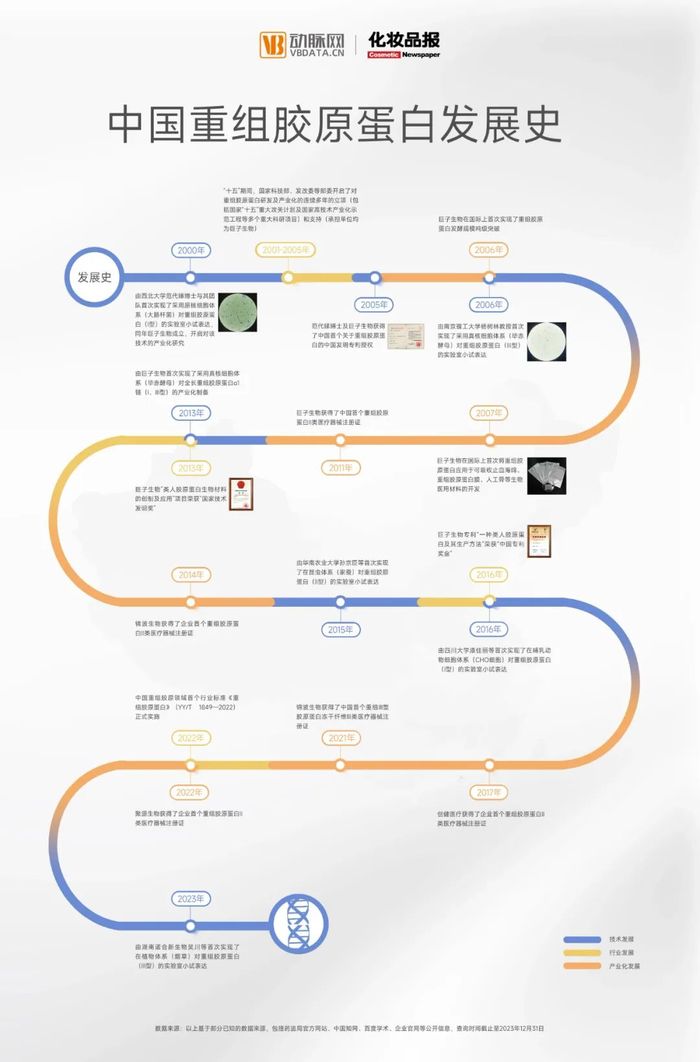

在很长一段时间内,重组胶原蛋白受限于制备成本高、时间周期长、难以保证稳定性等问题,多用于医疗领域。实验室、技术端的突破极大加速其产业化发展及商业化应用,这个过程中中国科研力量发挥了重要作用,因而赋予了重组胶原蛋白“中国原料”的光环。

图源:动脉网《激荡25年,中国重组胶原蛋白的沉浮往事》

技术端的突破为企业提供了重组胶原蛋白产业化的基础,中国企业拥有了对这一原料的话语权。以巨子生物、锦波生物、创建医疗、聚源生物为代表的原料商崛起,其大致遵循投入基础研究、探索重组胶原蛋白产业化、以医疗应用打开知名度、布局多终端产品实现破圈与品牌化的发展阶段。原料应用与商业化方面,其往往借助医用敷料在市场产生影响力,并将布局功效性护肤品作为规模突破、寻找新成长空间的重要途径。

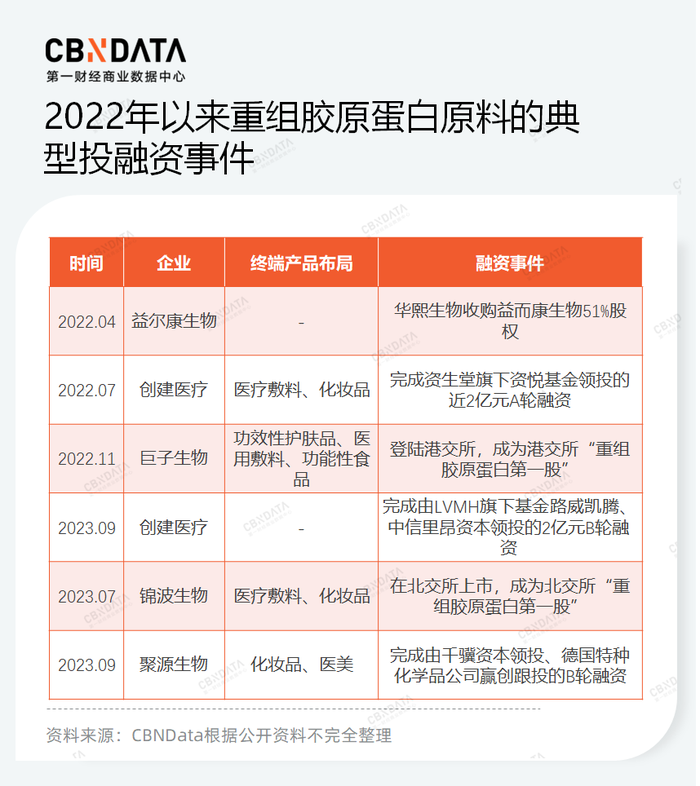

从原料切入功效护肤品,是重组胶原蛋白护肤市场第一批玩家的典型路径。2022年前后,重组胶原蛋白原料商们遇到了资本关注上游原料的热潮。除巨子生物、锦波生物先后上市外,创建医疗、聚源生物、益尔康生物也均获得大额投资。被投企业多在规模化生产工艺、商业化生产方面有一定竞争力,并已探索出医用敷料、功效护肤品、功能性食品等多种终端应用产品。出手投资方中,不乏华熙生物、资生堂、LVMH等化妆品领域的知名企业。

在原料商中,巨子生物、锦波生物分别代表了重组胶原蛋白原料商的两种不同发展路径。前者在初始阶段就着力探索原料的应用转化与商业化,推出聚焦功能护肤品、医用敷料、功能性食品的多品牌矩阵。可复美、可丽金是其中表现最突出的品牌,沿着打造明星单品、合作头部主播、重视功效营销等美妆企业的通用路径,在C端市场形成一定影响力。功效护肤品业务也成为公司重要的业绩来源。

锦波生物的重点则在于原料的研究制造、医美与代工业务,围绕重组胶原蛋白的核心技术、量产建立起优势。其代工业务的合作品牌,已延伸至欧莱雅旗下的巴黎欧莱雅、修丽可。虽然锦波生物拥有自有品牌,但无论是C端影响力还是营收贡献占比,均处于较为初级的阶段。财报数据显示,其护肤品业务2023年营收0.76亿元,同比增长12%。公开资料显示,除功能护肤品外,锦波生物还推出了核心成分为重组胶原蛋白的洗发水,可见其仍希望在大美妆市场寻找更多可能性。但在竞争激烈的市场格局内,其终端渠道铺设、营销宣传能力还需要进一步完善。

如今,重组胶原蛋白概念的火热正在吸引越来越多企业加入。一类是医美、化妆品原料商,比如乘玻尿酸概念而起的华熙生物、福瑞达,均已宣布入局重组胶原蛋白领域,希望将其打造为新的增长曲线。去年底,福瑞达官宣发布其最新重组人源化胶原蛋白技术研发成果,并推出医美新品牌珂谧及多款重组胶原蛋白产品。

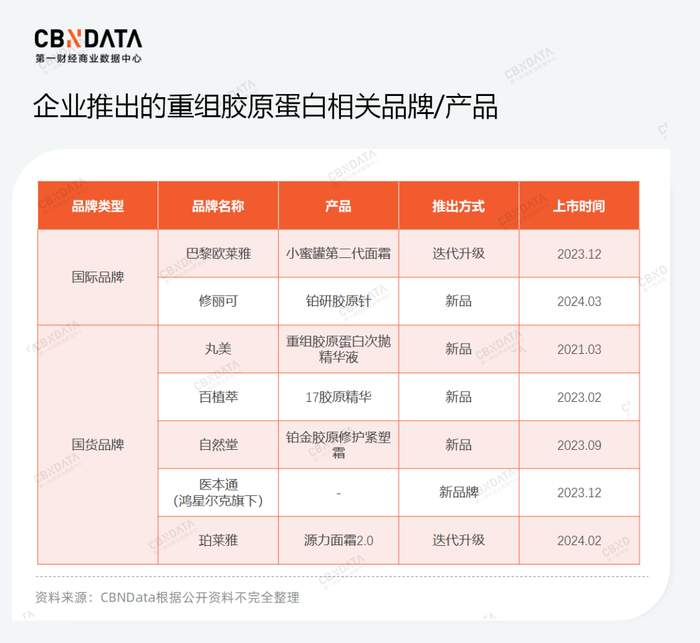

另一类则是下游的美妆品牌们,纷纷通过投资、合作等方式布局重组胶原蛋白。在这方面,国货品牌呈现明显的“领跑”之势,已有珀莱雅、自然堂、百植萃等十余个品牌借重组胶原蛋白讲出功效新故事。国际品牌中,如前所述,资生堂、LVMH旗下基金先后投资了重组胶原蛋白原料商创建医疗,欧莱雅旗下巴黎欧莱雅第二代小蜜罐面霜在其王牌成分玻色因PRO的基础上,添加了重组胶原蛋白,以“直补胶原”为卖点,修丽可品牌也于近期推出重组胶原注射类产品。

在美妆行业,从前些年的营销战、流量战到如今的功效战、原料战,反映着市场正在更理性地看待自身发展,构筑起更难以被攻破的壁垒。

原料在很大程度上驱动着化妆品行业的技术创新,CBNData认为,品牌抢占重组胶原蛋白赛道,本质上是希望在功效护肤理念流行、企业卷成分与原料的趋势下,抢先占位、提高研发效率或在短期内掌控原料话语权。在品牌的重组胶原蛋白产品售卖页面,“首发胶原生命周期抗老体系”“全球独家”等词汇被“大写加粗”,向消费者证明其核心优势。但随着越来越多品牌入局,前景可观的重组胶原蛋白护肤品似乎已呈现出同质化之势。

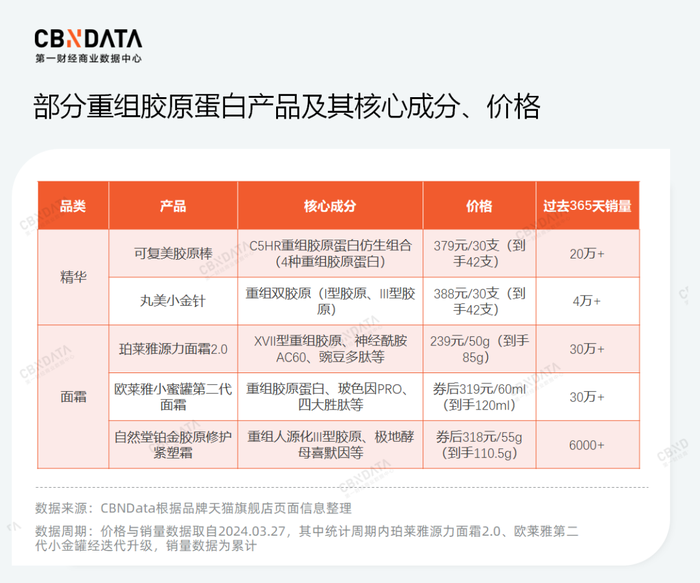

其一体现在细分品类方面。目前,重组胶原蛋白在护肤品中的主流应用形态包括次抛精华、面霜等,少部分品牌在洗护发品类上也有所布局。次抛精华以重组胶原蛋白为核心卖点,其中可复美依靠明星大单品胶原棒已经建立起较为稳固的品牌心智,并延伸至乳液、面霜等品类;丸美由于入局较早,其小金针次抛精华也取得不错的销售表现。面霜品类则是多数美妆品牌们切入重组胶原蛋白赛道的首选,重组胶原蛋白与其原本的核心成分叠加,讲述出一个相对稳妥又有新意的功效故事。CBNData对比发现,市面上主流产品在重组胶原蛋白本身以及价格上未有明显差距,集中于大众价格带品牌及其明星单品,意在为市场认可其新成分“铺路”。

其二体现在胶原蛋白的型别。人体中的胶原蛋白分为28种型别,不同型别的具体作用有着重要差异,其中I型、III型的含量最丰富,III型胶原蛋白也被称为“婴儿胶原蛋白”,随年龄增长流失的速度较快。重组胶原蛋白终端产品中,应用最多的也是I型、III型。

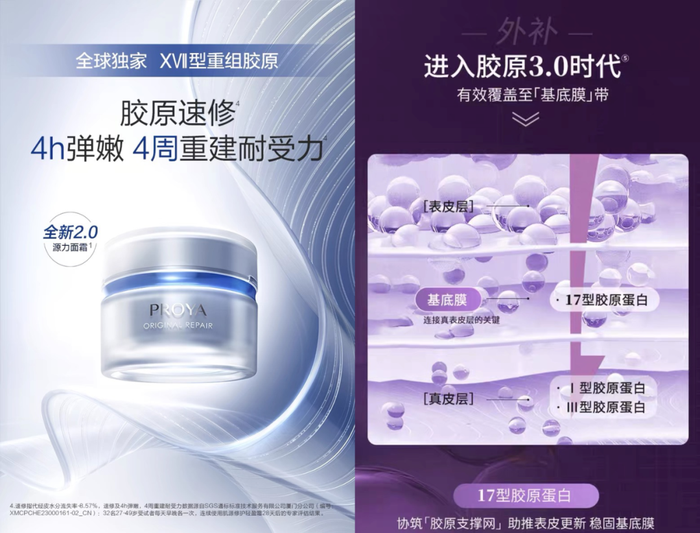

为打出差异化卖点,企业开始从两方面出发,主打重组双胶原概念、借不同型号的协同实现双重功效,或者探索新型号的重组胶原蛋白应用。其中,2019年一篇发表于《Nature》的论文指出,由XVII型胶原蛋白驱动的皮肤干细胞竞争对皮肤的“年轻态”至关重要。通俗来讲,这一观点对应基底膜修护概念,XVⅡ型重组胶原蛋白逐渐成为市场“新宠”,主要应用于延缓衰老、防脱发护发方向。百植萃17胶原精华、珀莱雅源力面霜2.0均为添加XVII型重组胶原蛋白。珀莱雅旗下Off&Relax品牌还曾推出含17型胶原蛋白的育发精华液,锦波生物也推出XVII型人源化胶原蛋白洗发水,希望探索重组胶原蛋白在美护市场的更多应用。

左右分别为珀莱雅源力面霜2.0、百植萃17胶原精华产品详情图,图片来源:品牌天猫旗舰店

上述问题,实际体现着重组胶原蛋白本身较高的技术壁垒,这意味着其距离成为“玻尿酸”仍有很长一段路。由于该原料本身研发周期长、投入成本高,当下阶段美妆品牌多寻找原料商进行合作。重组胶原蛋白领域的头部原料商本就为数不多,下游应用严重依赖于上游厂商、实验室、学术与科研机构的基础研究。巴黎欧莱雅、修丽可的相关新品,背后代工厂正是头部原料商锦波生物,鸿星尔克跨界推出的主打重组胶原蛋白的品牌医本通,也是与聚源生物联合推出。面向一个技术壁垒高的新兴市场,品牌与头部原料商合作,是一种轻便且稳妥的布局方式,但这也意味着很难衡量“独家原料”“全球首发”等概念是否代表着真正的竞争力。

重组胶原蛋白之战背后,品牌需要新故事CBNData认为,在功效护肤理念流行、科技护肤趋势进阶的当下,消费者从关注成分、功效进化到关注产品的科技原理和技术手段,品牌的功效宣称也不能仅聚焦于营销铺设,而需要不断应用新的成分、配方与技术,讲述更加精准、高效的功效故事。重组胶原蛋白是合成生物学的产物,本身代表着前沿的科技手段,还有着广阔的应用空间有待被开发,能够成为品牌的一块亮眼“招牌”。此外,重组胶原蛋白还有着“中国原料”的光环,这在核心原料长期归属国际品牌的美妆行业,价值尤为突出。种种因素,代表着重组胶原蛋白是一个较为完美的新故事载体,而这正是美妆企业所需要的。

中国被全球美妆品牌视为重要市场,但消费行为的转变、竞争格局的激烈为品牌带来越来越多的挑战。美妆品牌一方面需要拥有王牌产品,另一方面也需要顺应新的消费趋势不断进行革新。

国际品牌中,一向极为重视本土化战略的欧莱雅集团,这次也在重组胶原蛋白热潮中走在前列,率先与中国原料商合作推出相关产品。这或许也是欧莱雅集团缓解焦虑的一种途径。欧莱雅的玻色因专利到期后,国内市场上涌现出众多主打玻色因的产品,试图对其进行“围攻”。去年双11,欧莱雅还被珀莱雅反超,天猫美妆榜首位置失守,今年38大促这一位置继续被珀莱雅占领,欧莱雅需要找到新的增长点。此次巴黎欧莱雅推出小蜜罐第二代面霜,同时提出“首发胶原生命周期抗老体系”,并为其配备小蜜罐胶原世界展、成分首发圆桌论坛等宣传资源,试图在C端、B端同时为其在重组胶原蛋白的布局造足声势。资生堂、LVMH等国际企业则直接投资重组胶原蛋白原料商,试图从上游入手分得一杯羹。

长期受轻研发重营销、低端形象困扰的国货品牌,同样需要不断为品牌长期发展寻找新的动力。上游供应链成为国货品牌构建核心壁垒的必争之地,华熙生物、珀莱雅、贝泰妮等企业均频频出手。以珀莱雅为例,其借早C晚A概念、系列大单品快速成长之后,需要梳理清楚下一个20年的发展路径。目前来看,对重组胶原蛋白、环肽等新原料的布局,是其新故事的重要出发点。

乘着重组胶原蛋白之风,上游原料企业、下游美妆品牌在过去一段时间实实在在尝到了甜头。但要复刻下一个“玻尿酸”,还有太长的路要走。原料企业们一方面发力新型号重组胶原蛋白、重组人胶原蛋白(重组胶原蛋白的一种,指氨基酸序列与人天然胶原蛋白完全一致,且具有天然三螺旋结构,研发难度最高)的研发与应用投入,另一方面围绕规范、合规率先建立起企业形象。今年2月,创健医疗研究院技术专家团队成功研发出氨基酸序列与人天然胶原蛋白完全一致,且具有天然三螺旋结构的III型重组人胶原蛋白,并实现产业化。这也是我国首个自主研发和产业化的III型重组人胶原蛋白。巨子生物则聚焦“透明标准”进行了密集宣传,意在面向C端市场、B端品牌同时建立起先发优势。

上游端的突破决定了下游的商业化应用。对品牌们来说,重组胶原蛋白只是一个载体,其代表的是化妆品行业的技术创新、灵活适应消费趋势变化。目前,重组胶原蛋白在美妆市场的应用还相对单一,未来品牌要为其找到更多的应用空间,同时避免产品同质化、明确有效添加量标准与功效评价等,还有太多功课要做。品牌面对爆火的重组胶原蛋白,更需要冷静与理性,推出真正具有差异性、竞争力的产品,而非仅仅将其作为宣传的噱头。

参考资料:

动脉网《激荡25年,中国重组胶原蛋白的沉浮往事》

锦缎《巨子生物VS锦波生物:谁是中国重组胶原第一股?》

中信证券《胶原蛋白行业深度报告:奏响美丽与健康新号角》

-九游会J9·(china)官方网站-真人游戏第一品牌