文|深响 吕玥

虽然偶有“翻车”,但上周的“38大促”仍然是春节之后、618之前的重要营销节点。

在这个女性的专门节日里,在众多的美妆品牌投出的海量广告中,许久未见的“完美日记”,也带着全新的品牌Logo、产品和广告片回到了聚光灯下。黑白红的主色调,叠加上周迅讲出的“一支口红划分两个时代”广告词,完美日记回归风格大改,品牌升级更着力突出着专业和高级感。

过去谈及国货美妆,完美日记是不折不扣的行业代表。它创立仅三年就将营收额做到30亿,为美妆行业带来了DTC、 KOL矩阵种草、数字化经营等新兴理念,由此成为了同行们争相学习的对象,也是消费者眼中的“国货之光”。

但这两年,完美日记却似乎没有最初几年那样“高举高打”了——各平台大促美妆品牌总榜单、双11李佳琦等头部达人的直播间里,都看不见它的身影。这难免让人好奇,这样的起伏变化中,完美日记经历了怎样的抉择和挑战,又是如何从高光到蛰伏再到如今的“平和”状态?

艰难的抉择过往即序章,转折是在不知不觉中埋下伏笔的。

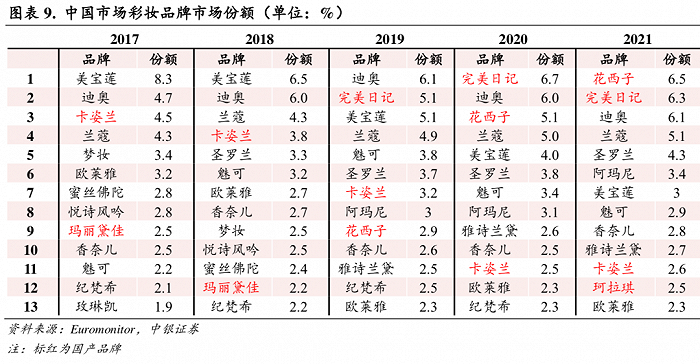

完美日记被正式推出在2017年,也正是从这一年开始整个国货美妆行业高歌猛进。百雀羚和自然堂在2017年天猫双11榜单上名列前茅,到了2019年有589个国货美妆品牌在天猫618当日成交额同比增长超过100%。2021年时,花西子和完美日记已拿下中国彩妆市场品牌市占率TOP1和TOP2,超越海外品牌。

图源:中银证券

这背后,首先得益于渠道变革带来的机遇。

小红书、抖音、快手等平台的崛起,给国货美妆品牌提供巨大的流量红利;KOL种草、直播带货、私域运营等等新模式,有效推动了品牌知名度和转化率提升。据新思界产业研究中心发布数据,从2015年到2022年中国彩妆用品线上渠道销售占比由17.91%提升至45.36%,2021年中国彩妆行业互联网电商销售规模增长至240亿元。

除了有新渠道,供应链的成熟也助力颇多。

国内美妆代工企业有不断扩大的产能和提升的生产效率,在配方和专利方面也取得较大进展,这使得新品牌的入局门槛被大大降低,产品的产出和迭代周期也更短。品牌只要通过少量生产试销,判断好大众需求与产品定位和定价是否匹配,就能“小步快跑”在市场中站稳脚跟。

然而事物总有两面性,很快危机也由此而来。

渠道和供应链成了“标配”,被完美日记跑通的美妆崛起方法论也成了“显学”。头部品牌的心智好不容易建立起来,就总会有更“勇敢”的玩家以更低的价格,更“不要命”的打法火速上场,不断拉高营销费用的水位,弱化产品的差异竞争力。

这几乎成了所有美妆品牌的梦魇。在不断的内卷下,品牌们站到了一个十字路口——要么继续烧营销,卷死;要么停下来,重新找到不一样的竞争力。

2022年,完美日记母公司逸仙电商提出了新五年转型计划。逸仙电商创始人黄锦峰将其拆解为“三步走”:第一步,实现利润;第二步,持续投入产品研发和品牌建设;第三步,公司全面进入新的增长阶段。

显然,在继续烧钱铺大规模和重新定位务实求生之间,他们选择了后者。整体来看,这是一份相当周全的计划表:要靠优化成本、提升营收和运营效率来盈利,要投入到研发上去提升产品力,还要关注品牌建设。

但既要又要还要,这绝对是个艰巨的目标。我们都知道,做产品和品牌都需要长期主义,要持续为了“未来”而投入。而在如今这个大浪淘沙的市场环境里,如果短期未见效果,很可能就坚持不到长期主义“显灵”的那天。

从目前的财务数据来看,逸仙电商似乎找到了长短兼顾的法门——

在“短”这一方面,去年第四季度单季实现营收10.7亿元,同比增长7.9%,这是逸仙电商自2021年第四季度以来,首次营收恢复增长。其中护肤业务分担了营收压力,2023年第四季度其营收达5.5亿元,占总营收比例已上升至51.7%。

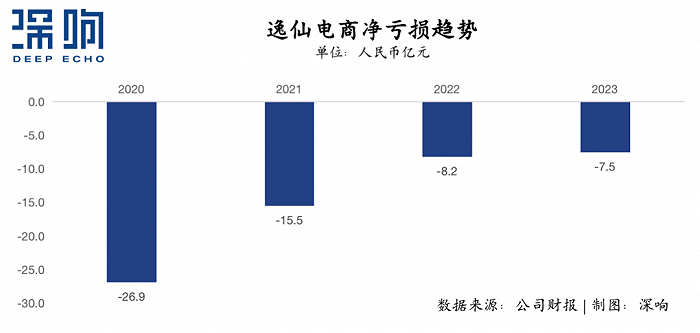

而近三年来,逸仙整体的毛利率持续提升,2023年已达到了70%以上。同时,2023年净亏损也从上年同期的8.21亿元缩减8.7%至7.50亿元。逸仙电商预计2024年第一季度实现营收7.65亿元至8.04亿元,同比增长约0%至5%。

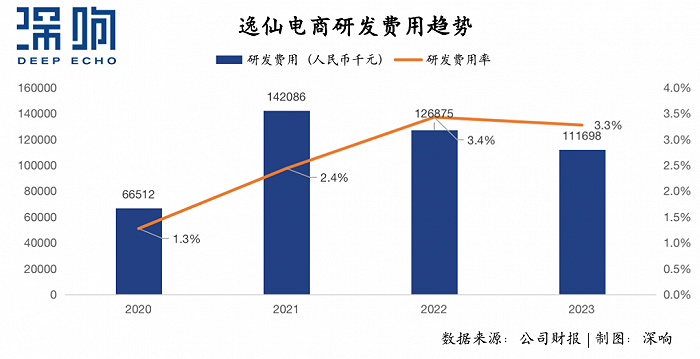

在“长”这一方面,2023年全年研发费用为1.1亿元,全年研发费用率为3.3%,已与欧莱雅2023年的研发费用率不相上下。值得强调的是,财报中逸仙电商也明确表示在“努力将研发费用相对于总净收入的比率维持在合理水平”,换句话说这也是在克制和平衡,不给公司短期业绩表现造成太大压力。

转型无法一蹴而就,逸仙电商已经在这条漫长而艰难的路上走了两年。客观来看,当外界只关注网红、营销等标签时,逸仙电商所做的事其实不少。

首先是改变极具争议的营销策略。

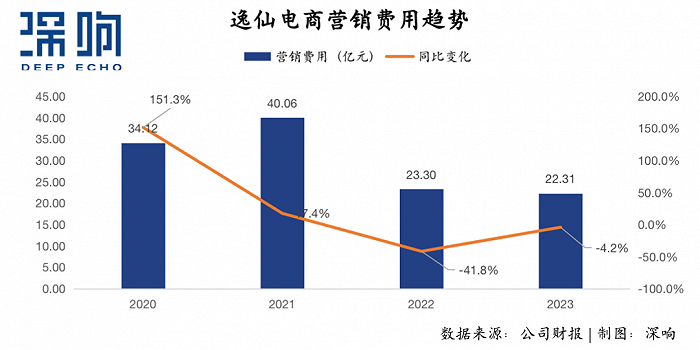

2022年,逸仙电商的营销费用为23.3亿元,同比大减41.8%,营销费用率由69%降至62%。财报中提到公司减少了线上营销活动相关的费用,提高营销效率,同时还关闭了大量效益不好的门店,其线下门店数量已从2021年底的294家减至2022年底的约150家,降本增效力度明显。

而2023年,在需要对完美日记整体进行品牌升级,同时还要推广好几款新产品的大背景下,逸仙电商的营销费用仍同比减少了4.2%,为22.31亿元。

直观来看,完美日记整体的品牌营销相比以前更为克制,既没有在抖音、小红书等平台做铺天盖地的广告投放,与达人合作的数量也不多,甚至达人种草安利的话术都很客观冷静。

其次是做产品的更新和升级。

从去年9月开始,完美日记一键删除过往,新产品全部走“妆养一体”的新路线,着力突出科技感来打差异。比如主推产品“仿生膜”精华口红,强调是增加了专利成分和新技术,集口红、唇部精华和唇膜的功效于一体,并且这些新技术也被应用于同款唇釉产品中。为了增加可信度,完美日记还找到了专业检测机构做认证,将其作为一大核心卖点。

除了口红,完美日记的粉底液、隔离霜、眼影等多款产品也都强调增加了有独家专利的新技术,并升级了产品配方、生产工艺等等,可以解决消费者在使用同类产品长期存在的一些痛点。

另外,新产品有底气改头换面,也是因为研发和供应链上有投入。

此前逸仙电商一直在投入打造逸仙Open Lab开放型研发体系,先后与中科院化学研究所、华中科大国家纳米药物工程技术研究中心等科研机构合作,这是现在新产品中能添加进不少独家专利技术、更新配方的一个大前提。

去年8月,逸仙电商与全球最大ODM公司之一的科丝美诗共同成立的工厂正式投产。这是逸仙电商的第一家自建工厂,集研发、制造、品控为一体,总投资约6亿元。落成的生产线包括精华液、膏霜、粉底和卸妆湿巾等,现有品牌中完美日记、小奥汀、达尔肤等品牌都会放在该工厂中生产。

逸仙电商旗下品牌

走出新路线完美日记蛰伏的这两年,向外看其实也是整个美妆行业翻天覆地的阶段。

事实上,2022年美妆行业开始承压,据Euromonitor数据,2022年中国化妆品市场规模达到5318亿元,同比下降6.4%,是自2017年以后首次出现负增长。

整个赛道开始从过热走向冷静,资本市场反应最为敏锐。VC/PE收紧口袋,很多以前已经挣到钱的品牌得更谨慎,一大批曾经的网红品牌没等到更多资金进来,也没能将更多流量转化为销量,于是纷纷倒闭。

此时,渠道的红利期也逐渐结束。越来越多玩家入局烧钱内卷,各个平台的红利旋即变红海。高举高打但粗放的投放推广难以收获理想成效,用户对大水漫灌式的打法感到疲惫和反感。

新入局的品牌想要再造增长神话几乎不可能,曾经盛极一时的头部品牌也陷入了舆论漩涡。开始按克计算各大品牌产品单价的现象背后,也透露着国货美妆整体影响力和美誉度的下降。

对于完美日记来说,目前挑战和压力同样显而易见。

其一,讲尖端科技、特殊成份和领先配方已经是美妆护肤领域的一种常见营销方式,甚至有些品牌会夸大宣传。此时即便有品牌拿出真东西,获得消费者的理解和认可也会有难度。换句话说,完美日记既要改变消费者过去长期形成的刻板印象,还要让品牌在研发上的努力投入被知道、看到且相信,这需要在营销策略上找突破点,也要给消费者更多时间。

其二,完美日记的品牌调性整体拔高,新品价格也提升到了中高端。但目前消费市场整体处于拼低价的状态,一些国际大牌都不得不被“拖下水”,如此局面下,性价比和奢侈感确有不小的冲突。

“某种程度上来说没有什么巨无霸的变化或者巨大红利让企业成长起来,就是一点点做优化,一点点死抠成本,直到一点点做好产品,一点点做好研发。然后30年过去回头一看,它也发展起来了。”创始人黄锦峰在2022年拜访了一些日本企业家后如是感慨。

面对诸多挑战,这或许也是所有国货美妆品牌可以借鉴的心态与新路线,不恋战,不贪大,尽人事,听天命。至于业务增长,它将不再是一个目的,而会是一个结果。

-九游会J9·(china)官方网站-真人游戏第一品牌