文|化妆品财经在线CBO

美妆up主@栗子没有小蛮腰啦 已经停更两年了。

巅峰时期,她在B站拥有近100w粉丝,是美妆区知名UP主,播放量最高的“石原里美仿妆”已超190万次观看,直到2022年7月,该视频仍有新增评论。

“B站一直是我的初心,很久没更新了,掉了一些粉,还有九十几万粉丝在等我,我以后不会在B站更任何有广告的视频,我想发一些有意义有价值和以前不同的东西,但是一直没准备好。”

谈及停更原因,她解释称,“我这两年在做生意,努力赚钱,美妆变成业余爱好啦。最近经济下行,工厂封控,生意也越来越难做了,比起兴趣爱好,还是踏实赚钱对我更有吸引力,至于什么时候恢复更新,还是要看缘分。”

随着竖屏快节奏时代的来临,B站擅长的美妆长视频不再是主流,美妆品牌的流量也无可避免向其他平台倾斜。

和@栗子没有小蛮腰了 类似的,初代B站美妆博主正面临一个尴尬境地,面临“为爱发电”和“用实力恰饭”一旦无法调和时的艰难选择。

个体汇聚成群像,他们或停更,或转战生活选题,或上演“B站出逃记”,召唤他们的新的应许之地,是当下尚处红利期的小红书和抖音。

01 集体拖更?初代美妆UP主“出走”B站在各类短视频平台竞争加剧的趋势下,B站美妆区正面临“人才流失”的风险。

“刚清理了一波B站的关注列表,发现真是三十年河东三十年河西,我在大学关注的很多每日必看教了我很多美妆技巧的up主更新都停在了2019年2020年。”

“好多2018年就关注的美妆时尚博主都从B站慢慢往小红书发展了,都是很一致地今年开始的,B站动态更新越来越少。”

“最近B站感兴趣的视频越刷越少,偶然看到一条美妆博主的B站动态,说B站流量越来越低,大家都出逃抖音了。今天又看到另一个时尚博主直接停更B站,抖音从头做起,不由得唏嘘。”不少B站用户在社交平台上吐槽道。

变化是悄悄发生的。

以2020年的10大(粉丝数排名)美妆UP主为样本,可以看到:

1、他们中的多数都在多平台运作,起家的B站更新频率日益降低,重心已经有所偏向。他们中仅有少数在新平台的粉丝数追平或大于B站,新战场的厮杀更惨烈。

2、仅有少数还在坚持垂直美妆,大多都随着年龄增长,选题发生了变化,转向了生活类。

一个背景因素是,初代美妆UP主到现在多数已步入30岁,到了人生的下一阶段,但B站主流用户始终20岁出头。当前,B站美妆观众年龄段集中在18-24岁之间,90%是25岁以下,互联网时代成长起来的他们对于美妆内容的要求已经发生了变化,与此前的专业技术流相比,搞笑、变妆、仿妆的短视频更受追捧。

从2016年B站大力发展商业化算起,美妆区的红利期只持续了到2020年。

B站美妆区全盛时期,也暗合了近几年崛起的初代新消费美妆品牌的成长期。

2018年前后,完美日记、花西子、橘朵等均瞄准了B站赛道,入驻成为B站官方企业账号,并联动UP主共创内容。2019年,完美日记成为线上彩妆TOP品牌,它成功的背后与品牌在B站的投放密不可分。

曾经的B站最大美妆博主@机智的党妹 就吃到了这波红利。2016年开始在B站发布美妆视频,2019年7月,粉丝数刚到300万的党妹一支合作视频的报价已经高达50万元。

2017年前后,B站美妆区百花齐放,“B站美妆博主大推荐”的帖子遍布全网。

头部美妆博主的播放量都是几十万或者百万(现在也就才几万),随着不少头部博主的外溢,2021百大UP中美妆博主数量只上榜了2个。

02 社区氛围“恶化”,B站美妆区好饭难恰当人们选择离开,原因不外乎两点:不开心和没钱赚。

首先,自从2019年B站启动“破圈”战略(弱化二次元标签)并积极寻求用户,B站原本为人称道的社区氛围开始出现微妙的变化。

在B站一个转载TikTok欧美人画亚洲纯欲妆的视频下,有人说“看到这些妆出现在她们脸上,才发现我们真的很追求幼态。”立刻有人反驳:“我女生,我也喜欢白幼瘦,我就是天生白幼瘦啊,画个妆还要被骂,能不能去管男人?”

“B站搞美妆这块真的很杠,经常看弹幕吵起来观感很不好。”一位B站资深用户向CBO记者吐槽道。

另外,收入太低,与付出不成正比。

据悉,B站UP主变现主要靠两种:一是视频植入广告,就是俗称“恰饭”视频,品效合一难保证;二是评论区蓝链带货,费用和效果更加可控。

22.7w粉丝的@倩哥是穿青人 在视频中表示:“拖更的原因是做博主已经不挣钱了,从去年开始就入不敷出,2022年只接了2个广告。”

“经济增速放缓,不确定性增多,广告商都会选择转化最快最直接的赛道。”一位业内人士向CBO记者分析道,“就是说,转化链条太长的平台都难有广告商的光顾,大家只愿意投短的,一看到种草视频马上就能下单的,比如抖音、直播等等(不给消费者冷却时间)。”

受到整个大环境的影响,广告主的预算和投放需求都在减少,出现了几个明显现象:

1、B站广告收入增长速度,跟不上UP主增长速度

2022年Q1,B站美妆内容生态进一步全面增长:新生美妆UP主数量同比增长68%,内容稿件量同比增长95%。

B站财报显示,2021年前三季度,平台内美妆客户投放金额排行均在前五。2021年Q4,美妆首度跌出B站前五大广告主行前五。

今年上半年,美妆行业在B站的投放重新回到了前五。但大前提是,今年的广告收入跌回到去年年中水平。

在2022年Q2财报电话会议上,B站重点谈到了广告业务的未来发展。B站高管称,客观而言,广告受到疫情的短期影响,广告主在近期明显预算萎缩,投放也更加谨慎。

2、美妆区客户被其他区分流

一个共识是,为了尽可能触达最大人群,品牌方都倾向于跨圈层投放,内容甚至可以与品牌毫不相干,美妆区博主并非唯一选项。

比如,新锐洗护品牌Rever的投放偏好是动画区、动物区,借助萌萌哒视频吸引年轻消费者。

2018年创立的Girlcult,诞生之初就开始探索B站种草之路,不仅官方入驻,还与UP主共创,跨区投放。目前除了美妆区、时尚区,Girlcult在生活区、手工区、影视区和动漫区均有涉猎。

溪木源的投放集中在影视区、成分党博主汇聚的知识区,比如,与@切片计划 的合作是品牌在B站播放量最高的视频,内容讲述的是千禧年文艺圈的故事。

3、“好饭”越来越少

曾经,欧莱雅、魅可、娇兰、迪奥、赫莲娜等外资大牌都曾重投B站,资生堂甚至还首次在B站举行线上发布会,业内甚至有“美妆下一站在B站”的论调。

现在,知名美妆品牌在B站,更看重品牌形象和调性传递,而非直接的ROI转化。比如花知晓官方例行投放新品,珀莱雅官方投放的情感营销视频等。

所以,美妆UP主们能接到的商单,可选范围进一步收窄。

尤其是对占据金字塔底部的数量最多的尾部UP主来说,“好饭”就那么几个,再被头部UP主拦截,饮鸩止渴地恰烂饭成了无奈之举。

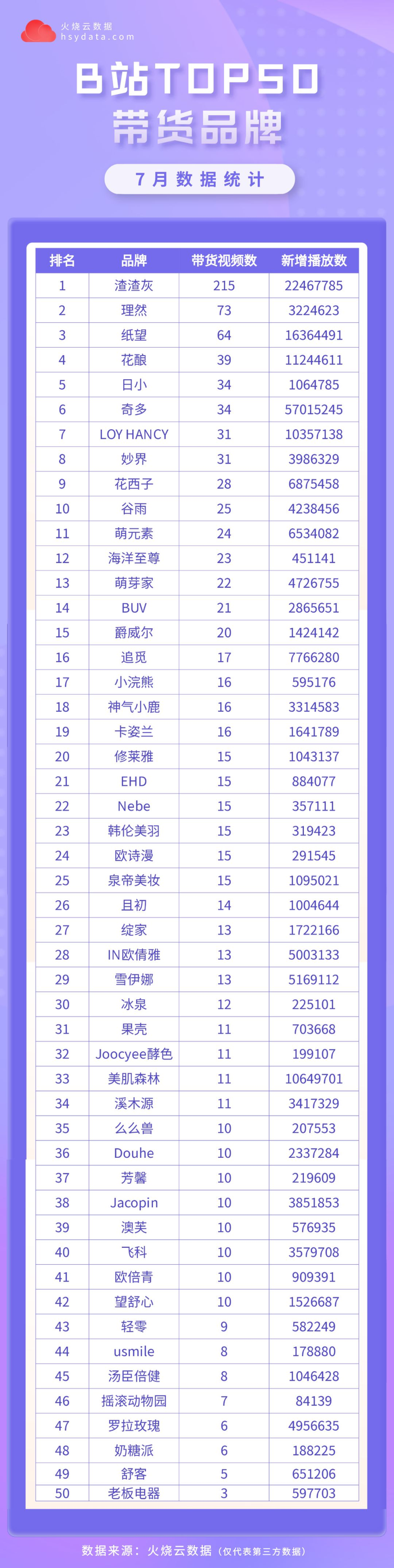

以今年7月蓝链带货top50品牌为例,排名靠前的护肤品牌依次为:理然、花酿、loy hanc、花西子、谷雨、海洋至尊、buv、爵威尔……多为新生的白牌。值得注意的是,投放最多的理然还在今年上半年拿到了B站的投资。

一个不到10w粉丝的B站美妆区UP主告诉CBO记者:“来询单的全是‘野鸡’,前段时间小二还搞活动,给一瓶金胶做置换。变现基本是0甚至负,已经不想大搞了,但流量官方是真会给。”

03 流量分化,UP主投奔抖音新大陆QuestMobile发布的《2022美妆行业市场及营销洞察报告》显示,在营销推广渠道上,抖音成为品牌押注硬广的主阵地。

比如,以溪木源、瑷尔博士、into u、pmpm等为代表的新生新锐美妆品,他们在营销方面更偏好抖音和小红书。

以今年8月为例,抖音渠道的硬广投放费用占比达到42.8%,接近第二名至第六名(微信、快手、微博、今日头条、哔哩哔哩)的总和,小红书位列第七,广告投放费用的占比只有2.9%。

对于那些早早布局新平台的UP主来说,抖音/小红书是新的机遇,也是更残酷的战场。

护肤博主@柏林君在减肥 举了一个例子:“两个博主同时在2019年选择开始做视频美妆账号,一个选择主做B站,一个主做抖音,都签了公司分成差不多,公司运营也正常,两人水平都算比较有才华和潜力。那么到现在,两人粉丝量比大概是B站那边20-30万粉,抖音那位300万粉兜底,后者的赚钱流水起码是前者的二十倍。”

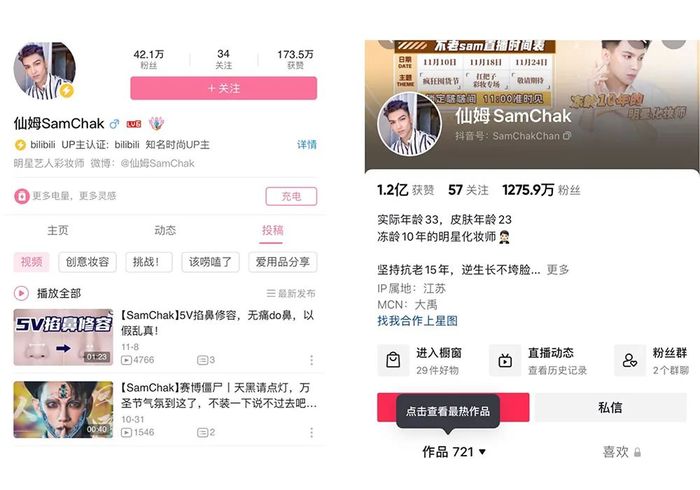

选择比努力更重要,@仙姆SamChak 就是一个成功案例。

2019年,@仙姆SamChak 从彩妆师转型成为全职美妆博主,五大平台同步运作,到目前,B站粉丝数为42万,合计282个视频,平均播放量约3k;抖音粉丝数1276w,合计721个视频,平均播放量都以万为单位,商品橱窗已带货10万+件。

@仙姆SamChak 显然是适应得很好的那个,更多的人是水土不服。

CBO记者关注的一位UP主,现在在抖音的数据很平淡。

她抱怨说,“现在美妆区博主内卷严重,自己在美妆干货领域算是是领头人,在这方面的经验丰富并且都是可以落地的,并不是活在镜头前需要滤镜美颜的支持。但是发现大家普遍喜欢看换头程度的那种视频。”

平台之间对作品推荐机制不同,并非所有人都能将B站的成功复制过去。

拦在她面前的,还有另一座大山。

到2021年12月底,抖音美妆企业数量已经超过10万家。今年上半年,抖音平台美妆类目总GMV达402.09亿元,已经接近淘系美妆上半年总GMV的三分之一。

在电商持续放量,博主跟带货主播逐步走向合流的抖音,“卖货”能力,更是对许多草根出生野蛮生长的初代美妆博主的一大考验。

对于正在逃离B站的初代美妆UP主来说,他们只是在互联网时代走慢了一小步,但已经被甩开了一大截。

-九游会J9·(china)官方网站-真人游戏第一品牌