文|子弹财观 胡芳洁

编辑|蛋总

今年双11,国产美妆护肤品牌线上表现强劲。

双11天猫美容护肤品牌销售额Top10中,国产品牌从去年的2个增加至3个,其中华熙生物旗下品牌夸迪跻身第8名,贝泰妮旗下品牌薇诺娜从去年的第5名升至第3名,珀莱雅从第7名升至第6名。

在天猫美妆板块整体销售额同比下降的基础上,上述3个国产品牌销售额都实现了同比增长。

这一轮竞争中,功能性护肤品成为国货美妆与国外品牌一争高下的重要抓手。薇诺娜、夸迪都是典型的功能性护肤品。而作为国产功能性护肤品代表企业,华熙生物和贝泰妮之间的较量,才刚刚开始。

01 国产美妆突围的“杀手锏”今年双11阿里和京东首次未公布销售额,但从具体品类数据来看,诸多品类业绩都出现同比下降。

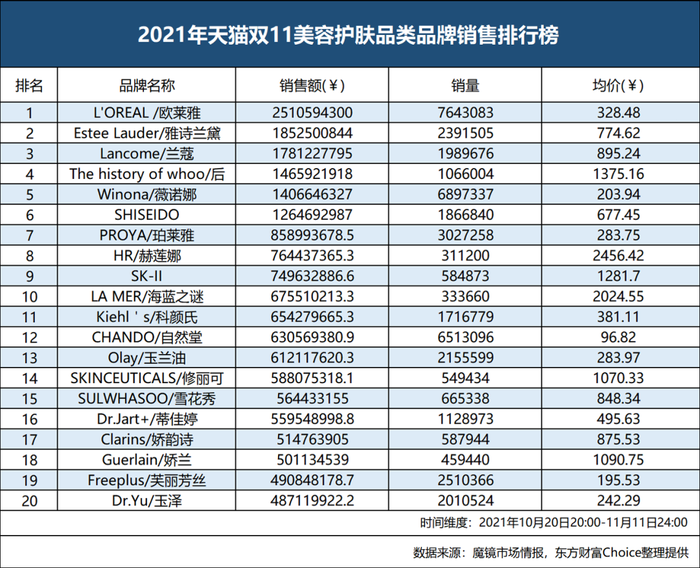

根据魔镜市场情报数据(东方财富Choice整理提供),今年天猫双11销售额第一大品类依然是美容护肤,从销售额和销售量来看,分别同比下降了12.8%和23.2%。

虽然美容护肤品类销售额下降了,但国产护肤品牌却呈现出强劲增长力。其中,TOP10名单中,国产品牌从2个增加至3个。华熙生物旗下夸迪,去年并没有进入前20名,今年跃居第8名,实现销售额7.8亿元。

薇诺娜和珀莱雅不仅稳住了前10名,排名还有上升——今年薇诺娜排名从第5升至第3,珀莱雅从第7升至第6,分别实现销售额14.6亿元和14.3亿元,同比增长3.9%和66.9%。

最近两年都稳居第1的欧莱雅,今年销售额24.3亿元,同比下降3.2%,海蓝之谜、赫莲娜、后等国外品牌,则纷纷跌出前10名。

天猫平台双11数据,只是国产美妆品牌快速发展的一个缩影。

截至11月22日,国内包含化妆品业务的企业中,片仔癀和云南白药的市值最高,分别为1547亿元和1014亿元,但二者主业都以药品为主。

以化妆品为主营业务的公司,市值最高的两家正是贝泰妮和华熙生物,市值分别为553亿元和520亿元。无一例外,这两家都主打功能性护肤品。

由此可见,功能性护肤品不仅成为国产护肤品与国外大牌一争高下的“杀手锏”,也成就了国产护肤品企业的市值高地。

“功能性护肤品是国牌跟海外品牌竞争的最好入口。如果经济再好一些,整个行业增速再快一些,大家可能有一些直接做高端的机会。但是现阶段,是一个偏追求性价比的时代,主打功能性特定的诉求,是我们认为最重要的切入口。”华创证券商社组组长、首席分析师王薇娜对「子弹财观」表示。

02 成长与较量据「子弹财观」了解,目前化妆品领域并没有严格意义上的“功能性护肤”概念,根据天风证券研报,皮肤学级护肤品、功效性护肤品和医美“械字号”护肤品均纳入这一赛道。

皮肤学级护肤品更接近于大众所认知的“药妆”概念,强调产品安全性和功效性,适用于敏感等问题肌肤护理,上海家化旗下玉泽、贝泰妮旗下薇诺娜都属于这一范畴。

功效性护肤品则以专业性研究成果背书,以最优化配方原则开发单品,常见滴管瓶、次抛包装,华熙生物旗下润百颜、夸迪等则属于这一范畴。

此外,还有医美“械字号”产品,例如可复美和敷尔佳等。

华熙生物和贝泰妮,虽然已发展为国内最大的功能性护肤品企业,但发展质量和路径却各不相同。

华熙生物以玻尿酸原料起家,功能性护肤品业务快速发展,是在2019年A股上市前后。

根据招股书及财报数据,2016年,华熙生物功能性护肤品收入占比8.79%;2019年上市后,这一占比已达到33.66%。此后两年一路高歌猛进,至2021年,这一比例已经提升至67.09%。

尽管华熙生物一直强调自己是一家生物科技公司,但从目前的主营业务构成及发展趋势来看,它更像是一家化妆品公司。

对比华熙生物的转型,贝泰妮一直聚焦于以薇诺娜品牌为核心的护肤品领域,薇诺娜营收占比持续保持在98%左右。

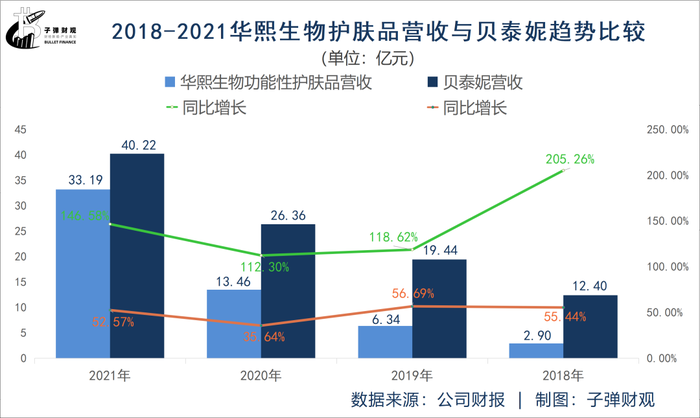

「子弹财观」选取华熙生物功能性护肤品业务,与贝泰妮相比较可以看到,由于华熙生物护肤品业务还处于成长期,整体增速高于贝泰妮。2021年,贝泰妮营收40.22亿元,同比增长52.57%。华熙生物护肤品业务营收33.19亿元,同比增长146.58%,增速是贝泰妮的近3倍。

2018-2021年,华熙生物护肤品业务增速一直保持在100%以上,而贝泰妮则稳定在50%左右。

在这一趋势下,假设以华熙生物护肤品营收增速100%、贝泰妮营收增速50%来推算,2022年二者营收约66亿元、60亿元,华熙生物将在2022年超越贝泰妮,成为国产功能性护肤品规模第一的企业。

今年上半年数据也可以印证这一趋势。根据东方财富Choice数据,2022年上半年,华熙生物功能性护肤品业务实现收入21.27亿元,贝泰妮实现营收20.5亿元,华熙生物已经超过贝泰妮。

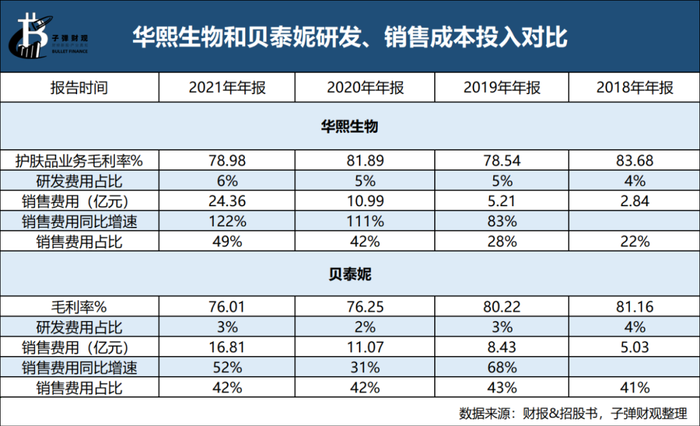

营收和增速只是一方面。虽然华熙生物和贝泰妮毛利润都维持在80%左右,整体区别不大,但在研发、营销投入上,二者差别明显。

由上图可知,2021年华熙生物的研发成本占比6%,贝泰妮则为3%。而在营销投入上,4年来,贝泰妮销售费用占比一直稳定在42%左右,华熙生物销售费用占比在最近两年快速提升,2020年和2021年分别为42%和49%。

销售费用的增长,直接助推了华熙生物护肤品业务的快速增长。2020年和2021年,华熙生物销售费用同比增长了约111%和122%,同期,其护肤品业务增长了112.3%和146.58%。

同期,贝泰妮销售费用增长31%和52%,实现营收增长35.64%和52.57%。

可以看到,华熙生物和贝泰妮的业绩增长,都与销售费用投入呈正相关关系。

鉴于华熙生物在持续两年销售费用高增长的前提下,销售费用占比才与贝泰妮持平,且投放效率在提升。可见现阶段,华熙生物依然可以通过高投入,来拉动营收的快速增长。

在战略方向和业务布局上,华熙生物与贝泰妮也存在巨大差异。

在王薇娜看来,华熙生物跟贝泰妮都是这两年非常典型的国货新美妆品牌公司,竞争力不太一样。

“贝泰妮深耕敏感肌多年,从渠道、产品、研发思路,到价格体系,都形成了一套自己独特的打法。而华熙生物是一个发酵型的合成生物类公司,有一个大的品牌矩阵去跑马,产品思路整个是以玻尿酸作为核心载体,去做不同的合成生物。”王薇娜说。

她认为,品牌具体能做到多大,后劲如何,这和合成生物本身产品能不能做大,能不能产生“杀手级的产品”是有关联的。

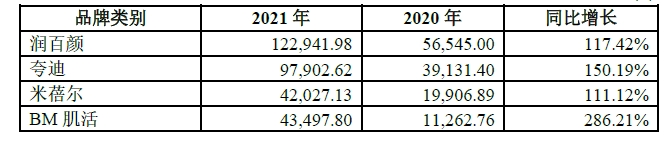

与贝泰妮主要营收都来自薇诺娜品牌不同,华熙生物的护肤品业务是典型的多品牌布局,核心四大品牌润百颜、米蓓尔、夸迪、BM肌活,分别围绕玻尿酸科技护肤、敏感肌、抗衰、量肤定制等进行差异化定位。

(图 / 华熙生物2021年年报)

对线上渠道的依赖,是华熙生物和贝泰妮快速拉升业绩的重要途径,对于最近两年护肤品业务快速崛起的华熙生物而言,更是如此。

2021年,华熙生物线上推广服务费达到13.13亿元,同比2020年增长了166%。

华熙生物护肤品业务不仅依赖于线上渠道,也极为依赖超头直播间。

以夸迪品牌为例,魔镜市场数据显示,2021年双11,李佳琦直播间的夸迪销售额达到3.34亿元,占当月夸迪天猫旗舰店总销售额的94%。今年6月李佳琦停播后,夸迪7月销售额便同比下降了71%。

2021年之前,华熙生物护肤品业务并没有线下实体店。直到2021年,公司才开始布局线下门店,这一年润百颜开设实体店3家,夸迪发展线下加盟店200多家。

在华创证券商社组高级分析师胡琼方看来,国货美妆品牌对线上渠道的依赖,与品牌的发展周期和诉求,以及竞争环境直接相关。

王薇娜也认为,目前的一些国货美妆在品牌积淀上相对较弱,大产品矩阵也还没有做出来,“国货新品牌要做公域品牌,如果不上直播间,很难有集中曝光的机会,尤其是这几年没有产生什么杀手级别的新概念、新产品。”

在她们看来,海外“美妆三巨头”的历史悠久:资生堂已成立150年,欧莱雅100多年,雅诗兰黛70多年,这些品牌进入中国也已经20、30年,品牌资产和品牌壁垒积累深,一旦参与到线上大促,对新产品的压制将是降维打击。

通过功能性护肤定位找到差异化市场机会,通过重营销拉动业绩,成为国产美妆品牌争夺市场的重要路径。但这一模式有很多限制,有效且持续增长的线上获客渠道,就是一个关键条件。

但这一条件显然是不稳定的。今年双11天猫美妆品类销售额同比显著下降,则可能是线上渠道变局的另一个开始。

03 未来的新战场对于美妆企业而言,研发和产品创新,可以从另一个层面为企业构建长期竞争力。

提到“大魔王级别”的护肤成分创新,“玻色因”就是一个典型代表。

欧莱雅集团2000年之后研发出来的抗衰专利黑科技“玻色因”,帮助欧莱雅几乎凭借一己之力开辟了一套全新的护肤品抗衰老赛道,打造出赫莲娜黑绷带、兰蔻菁纯面霜、羽西鎏金面霜、欧莱雅20霜等一系列爆品。

后来,业界将其和“胜肽”、“A醇”并称为抗衰老活性物三巨头。

不过,这种从研发到推出产品并称霸市场的过程显然无法一蹴而就。以华熙生物和贝泰妮为例,以功能性护肤产品争取到与国外品牌一争高下的机会,离不开其独有的产品成分和技术。

其中,华熙生物依托的是玻尿酸核心成分,以及微生物发酵和交联技术等,贝泰妮则主要依托于云南特色植物提取物有效成分制备,包括青刺果提取物、马齿苋提取精华等,与敏感肌肤护理领域的自主研发技术。

这些成分和技术,成就了企业的产品特色和独特优势。不过,无论是玻尿酸的应用,还是植物提取技术,显然还无法达到创建新赛道的程度。

合成生物学领域的变化,给美妆领域的原料创新带来了新的想象空间。

根据Synbiobeta数据,2021年合成生物学行业融资总额约180亿美元,几乎是2009年以来该行业融资的总和。

2021年以来,国内已经有超过10家涉足化妆品原料的合成生物学公司完成了新一轮融资,包括中科欣扬、未名拾光等。

欧莱雅中国研发中心开放创新高级经理徐金洮在今年5月的直播分享中表示,合成生物学提供的是现有化学合成或者合成手段无法提供的物质,可以产生新的物质、新的产品或者新的结构。

目前华熙生物、贝泰妮都在布局或关注合成生物学领域,华熙生物的布局包括搭建合成生物学研发平台&实验室、更新部分已投产原料合成线路、用合成生物学方式做重组胶原蛋白等。

贝泰妮则是在2022年上半年业绩交流会上提到,公司开始关注生物发酵、化学合成包括多肽类的原料。

“未来功能性护肤品的核心竞争力在于差异化的功效与高安全性,而合成生物学能够帮助美妆护肤企业实现原料突破(如新功效成份重组胶原蛋白),为企业带来独到的竞争力。”沙利文大中华区高级咨询总监蒋腾飞对「子弹财观」表示。

谁能在创新原料领域获得突破性进展,就能在国货美妆竞赛下半场掌握更多的主动权。

-九游会J9·(china)官方网站-真人游戏第一品牌